柞水县医疗保障局2019 年部门决算

保密审查情况:已审查

部门主要负责人审签情况:已审签

目 录

第一部分 部门概况

一、部门主要职责及内设机构

二、部门决算单位构成

三、部门人员情况

第二部分 2019 年部门决算表

一、收入支出决算总表

二、收入决算总表

三、支出决算总表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费及会议费、培训费

支出决算表

八、政府性基金预算财政拨款收入支出决算表

第三部分 2019 年部门决算情况说明

一、收入支出决算总体情况说明

二、2019年度财政拨款收入支出总体情况说明

三、2019年度“三公”经费、培训费及会议费支出情况说明

四、2019年度部门绩效管理情况说明

五、其他重要事项的情况说明

第四部分 专业名词解释

第一部分 部门概况

一、部门主要职责及内设机构

(一)主要职责

(一)认真贯彻执行中省市医疗保障工作方面的法律法规和政策规定,按照市上指导意见组织拟订全县医疗保险、生育保险医疗救助等医疗保障制度的规范性文件、政策、规划和标准,制定部门规章并组织实施。

(二)制定全县医疗保障基佥监督管理办法并组织实施,建立健全医疗保障基金安全防控机制,推进医疗保障基金支付方式改草

(三)组织制定全县医疗保障筹资和待遇政策,统筹城乡医疗保障待遇标准,建立健全与筹资水平相适应的待遇调整机制。组织拟订全县长期护理保险制度改革方案。

(四)组织制定全县城乡统一的药品、医用耗材、医疗服务项目、医疗服务设施等医保目录和支付标准,并按照市上要求建立动态调整机制。

(五)依据省市药品、医用耗材价格和医疗服务项目、医疗服务设施收费等政策,建立全县医保支付医药服务价格动态调整机制,推动建立市场主导的社会医药服务价格形成机制,建立价格信息监测。

(六)制定全县药品、医用耗材的招标采购政策并监督实施指导全县药品、医用耗材招标采购平台建设。

(七)制定全县定点医药机构协议和支付管理办法并组织实施,建立健全医疗保障信用评价体系和信息披露制度,监督管理纳入医保范围内的医疗服务行为和医疗费用,依法查处医疗保障领城的违法违规行为

(八)负责全县医疗保障经办管理、公共服务体系和信息化建设。组织制定和完善异地就医管理和费用结算政策。建立健全医疗保障关系转移接续制度。

职责分工。柞水县卫生健康局、柞水县医疗保障局等部门在医疗、医保、医药等方面加强政策衔接,建立协商机制,形成工作合力,协同推进改革,不断提高医疗资源使用效率和医疗保障水平

(二)内设机构

(一)办公室

(二)业务股

二、部门决算单位构成

示例:纳入本部门2019年部门决算编制范围的单位包

括本级及所属2个下级单位

序号 | 单位名称 |

1 | 柞水县医疗保障局(机关) |

2 | 柞水县医疗保障事业局 |

3 | 柞水县新型农村合作医疗经办中心 |

三、部门人员情况

截止2019年底,本部门人员编制23人,其中行政编制6人、事业编制17人;实有人员27人,其中行政7人、事业20人。

第二部分 2019 年度部门决算表

(2019年度部门决算表公开内容详见附件)

第三部分 2019 年部门决算情况说明

一、收入支出决算总体情况说明

1.本年度收入支出总体情况及比上年增长(减少)情况,分析增减变化的主要原因。医保局为新成立单位没有上年数据不能对比。

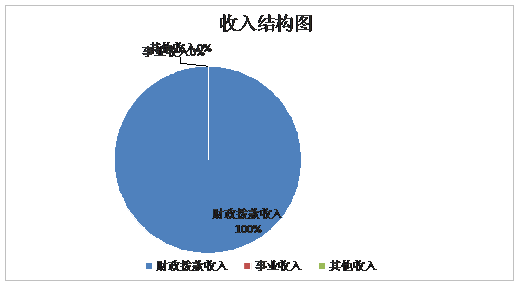

2.本年度收入构成情况。2019年财政拨款收入403.16万元,均为财政拨款收入。

3.本年度支出构成情况。

二、2019年度财政拨款收入支出总体情况说明

1.财政拨款收入403.16万元,支出379.36万元,本单位属2019年新成立单位,无增减情况。

2.一般公共预算财政拨款支出情况:卫生健康支出:379.36万元,其中,行政事业单位医疗340.68万元(2101101行政单位医疗支出)、医疗保障行政运行28.30万元(2101501行政运行支出)、其他卫生健康支出10.37万元(2109901其他卫生健康支出)。

3.一般公共预算财政拨款基本支出379.36万元,人员

经费支出357.49万元、公用经费支出15.96万元,用于保障机构正常运转和日常工作需要。

4.政府性基金财政拨款收支情况说明

“本部门无政府性基金决算收支,并已公开空表”。

5.国有资本经营财政拨款收支情况说明

本部门无国有资本经营决算拨款收支,并已公开空表”。

三、2019年度“三公”经费、培训费及会议费支出情

况说明

1.“三公”经费财政拨款支出总体情况说明。

说明2019年度一般公共预算财政拨款安排的“三公经费”支出总体情况和分项构成情况,与当年预算数对比情况,分析超、短预算数支出的原因。具体说明因公出国(境)团组情况、公务用车购置运行情况及保有情况、公务接待国内公务接待的批次、人数、经费总额等。

(1)公务接待费支出情况

2019年公务接待2批次,23人次,支出0.19万元,当年预算数0.2万元,分析超、短预算数支出的原因。

四、2019年度部门绩效管理情况说明

文字说明本部门2019年度绩效管理工作开展情况。公开“县级预算(项目)绩效目标自评表”,“部门整体支出绩效自评表”和“评价报告”。公开2019年开展绩效自评的全部项目情况。

示例:根据预算绩效管理要求,本部门组织对2019年度一般公共预算项目支出全面开展绩效自评,其中,一级项目1个, ,共涉及资金5.9万元,占一般公共预算项目支出总额的2%。

县级预算(项目)绩效目标自评表 | ||||||||||||||||||

(2019年度) | ||||||||||||||||||

专项(项目)名称 | 办公设备购置 | |||||||||||||||||

县级主管部门 | 医保局 | 实施单位 | 医保局 | |||||||||||||||

项目资金(万元) |

| 全年预算数(A) | 全年执行数(B) | 执行率(B/A) | ||||||||||||||

年度资金总额: | 5.9 | 5.9 | 100% | |||||||||||||||

其中:省级财政资金 |

|

|

| |||||||||||||||

市县财政资金 | 5.9 | 5.9 | 100% | |||||||||||||||

其他资金 |

|

|

| |||||||||||||||

年度总体目标 | 年初设定目标 | 全年实际完成情况 | ||||||||||||||||

电脑7台,办公桌椅1批 | 完成 | |||||||||||||||||

绩 | 一级指标 | 二级指标 | 三级指标 | 年度指标值 | 全年完成值 | 未完成原因进措施 | ||||||||||||

产出指标 | 数量指标 | 电脑7台, |

|

| 100% |

| ||||||||||||

办公桌椅1批 |

|

| 100% |

| ||||||||||||||

|

|

|

|

| ||||||||||||||

质量指标 |

|

|

|

|

| |||||||||||||

|

|

|

|

| ||||||||||||||

|

|

|

|

| ||||||||||||||

时效指标 |

|

|

|

|

| |||||||||||||

|

|

|

|

| ||||||||||||||

成本指标 |

|

|

|

|

| |||||||||||||

|

|

|

|

| ||||||||||||||

…… |

|

|

|

|

| |||||||||||||

| 经济效益 |

|

|

|

|

| ||||||||||||

效益指标 |

|

|

|

|

| |||||||||||||

社会效益 |

|

|

|

|

| |||||||||||||

|

|

|

|

| ||||||||||||||

生态效益 |

|

|

|

|

| |||||||||||||

|

|

|

|

| ||||||||||||||

可持续影响指标 |

|

|

|

|

| |||||||||||||

|

|

|

|

| ||||||||||||||

…… |

|

|

|

|

| |||||||||||||

满意度指标 | 服务对象满意度指标 |

|

|

|

|

| ||||||||||||

|

|

|

|

| ||||||||||||||

…… |

|

|

|

|

| |||||||||||||

说明 |

|

|

|

|

|

|

| |||||||||||

注:1、其他资金包括和财政资金共同投入到同一项目的自有资金、社会资金,以及以前年度的结余资金等。 | ||||||||||||||||||

部门整体支出绩效自评表 |

| |||||||||||||||||

(2019年度) | ||||||||||||||||||

填报单位:自评得分:91 | ||||||||||||||||||

(一)简要概述部门职能与职责。 | 认真贯彻执行中省市医疗保障工作方面的法律法规和政策规定 | |||||||||||||||||

(二)简要概述部门支出情况,按活动内容分类。 | 本年度总支出379.35万元,其中基本支出368.98万元,项目支出10.37万元。 | |||||||||||||||||

(三)简要概述当年县委县政府下达的重点工作。 | 柞水县卫生健康局、柞水县医疗保障局等部门在医疗、医保、医药等方面加强政策衔接,建立协商机制,形成工作合力,协同推进改革,不断提高医疗资源使用效率和医疗保障水平。 | |||||||||||||||||

一级指标 | 二级指标 | 三级指标 | 分值 | 指标说明 | 评分标准 | 指标值计算公工和数据获取方式 | 年初 | 实际 | 得分 | 未完成原因分析与改进措施 | 绩效指标分析与建议 | |||||||

投入 | 预算执行(25分) | 预算完成率(10分) | 10 | 预算完成率=(预算完成数/预算数)×100%,用以反映和考核部门(单位)预算完成程度。 | 预算完成率=100%的,得10分。 | 379.35/403.15*100=94.1 |

| 94.1% | 8 |

|

| |||||||

预算调整率(5分) | 5 | 预算调整数=(预算调整数/预算数)×100%,用以反映和考核部门(单位)预算的调整程度。 | 预算调整率绝对值≤5%,得5分。 | (403.15-410.13)/410.13*100 |

| 2% | 3 |

|

| |||||||||

投入 | 预算执行(25分) | 支出进度率(5分) | 5 | 支出进度率=(实际支出/支出预算)×100%,用以反映和考核部门(单位)预算执行的及时性和均衡性程度。 | 半年进度,进度率≥45%,得2分;进度率在40%(含)和45%之间,得1分;进度率〈40%,得0分。 |

|

| 半年进度45%;前三季度进度:81 | 5 |

|

| |||||||

预算编制准确率(5分) | 5 | 部门预算中除财政拨款外的其他收入预算与决算差异率。 | 预算编制准确率≤20%,得5分。 |

|

|

|

|

|

| |||||||||

过程 | 预算管理(15分) | “三公经费”控制率(5分) | 5 | “三公经费”控制率=(“三公经费”实际支出数/“三公经费”预算安排数×100%,用以反映和考核部门(单位)对“三公经费”的实际控制程度。 | 三公经费控制率≤100%,得5分,每增加0.1个百分点扣0.5分,扣完为止。 | 0.19/0.2*100 |

| 95% | 5 |

|

| |||||||

资产管理规范性(5分) | 5 | 部门(单位)资产管理是否规范,用以反映和考核部门(单位)资产管理情况。 | 全部符合5分,有1项不符扣2分,扣完为止。 |

|

| 全部符合 | 5 |

|

| |||||||||

预算管理(15分) | 资金使用合规性(5分) | 5 | 部门(单位)使用预算资金是否符合相关的预算财务管理制度的规定,用以反映和考核部门(单位)预算资金的规范运行情况。 | 全部符合5分,有1项不符扣2分。 |

|

| 全部符合 | 5 |

|

| ||||||||

效果 | 履职尽责(60分) | 项目产出(40分) | 40 |

| 1、若为定性指标,根据“三档”原则分别按照指标分值的100-80%(含)、80-50%(含)、50-10%来记分; |

|

| 100%

| 40 |

|

| |||||||

项目效益(20分) | 20 |

|

|

| 100%

| 20 |

|

| ||||||||||

备注: | ||||||||||||||||||

五、其他重要事项的情况说明

(一)机关运行经费支出情况

2019年度机关运行经费支出15.96万元.

(二)政府采购支出情况

2019年本部门政府采购支出总额共5.90万元,其中政府采购货物类支出5.90万元。

(三)国有资产占用及购置情况说明

截至2019年末,本部门所属单位共有车辆0辆;50万元以上的通用设备0台(套);单价100万元以上的通用设备0台(套)。2019年当年购置车辆0辆;购置单价50万元以上的设备0台(套);购置单价100万元以上的通用设备0台(套)。

第四部分专业名词解释

1、基本支出:指为保障机构正常运转、完成日常工作任务而发生的各项支出。

2、项目支出:指单位为完成特定的行政工作任务或事业发展目标所发生的各项支出。

3、“三公”经费:指部门使用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费支出。

4、财政拨款收入:指本级财政当年拨付的资金。

文稿编辑:鲁涛

陕公网安备 61102602611027号

陕公网安备 61102602611027号